-

友情链接:

Powered by 银川市兴庆区冠准科技有限公司 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2024

港元流动性,恒生指数,离岸东谈主民币

债市:好意思联储降息落地前中资好意思元债刊行全体偏淡、二级市集延续高涨,年内剩余时分好意思联储降息节律仍存省略情趣,短期内展望好意思元债融资成本仍处于相对高位。9月离岸东谈主民币债券刊行范围仍处历史较高水平,短期内展望离岸东谈主民币债券刊行仍具成本上风。好意思联储降息落地前外资络续通过互联互通加仓境内债,但东谈主民银行降准降息以及风险偏好回暖或令中债市集短期回调。

股市:好意思联储降息落地、内地超预期策略共同开启港股回转行情;国庆技巧资金加仓港股、随后再度抽离回流A股。资格了近期的赶紧拉升,港股此前显耀的低估值特征已松开。步入第四季度,市集料更多怜惜内地基本面的改善情况、增量财政策略的推出亦有望改善港股分子端表示,而若枯竭增量利多、港股展望仍有颤动,在23000点隔邻濒临回调压力。

利率与汇率:结合港元资金流监测标的,近期港汇加速向推敲汇率轨制下的强方兑换保证逼近、港元货币基础总数年内看护增长、银行体系进款范围同比增速加速,咱们判断外部资金有望在年底前加速回流港元钞票。此外,近月东谈主民币贬值压力慢慢开释,CNH流动性全体转为宽松,境表里东谈主民币资金成本均下行、利差彰着敛迹;繁衍品市集亦响应东谈主民币进一步增值预期。

宏不雅形势回归

降息周期开启有望提振香港楼市,第四季度住宅楼价或触底反弹。末端8月,香港住宅售价指数环比连跌4个月、年内累计下落6.2%。而在东谈主才流入及“转买为租”趋势下,住宅房钱指数环比连升6个月、年内累升6.4%。交易地产方面,2023年香港还原表里通关、有用提振零卖商铺及分层工业大厦房钱水平;2024年以来,在香港旅游消耗以及企业营商布局退换的配景下,交易地产房钱全体再度向下。后续看,香港奴才好意思联储步入降息周期,港股诱骗资金流入、提振香港市集全体投资歧视,按揭贷款利率步入下行通谈,均有望开释积压的购房需求,住宅楼价9月或仍录得跌幅、但年底前有望迎来拐点。此外,香港特区政府将于10月16日公布最新一份《施政陈诉》,仍需怜惜是否有超预期“加糖”措施出台。

一、债券市集

1.1 中资好意思元债

天然年内降息节律仍存省略情趣,但料好意思联储降息提振中资好意思元债刊行意愿。好意思联储降息落地前中资好意思元债刊行全体偏淡,9月中资好意思元债刊行总范围约69亿好意思元,环比逢迎2个月收缩;月内中资好意思元债刊行以金融企业债为主,城投债刊行范围环比、同比均有所增长。10月中资好意思元债到期范围约为136亿好意思元。后续看,好意思国9月超预期非农数据导致外洋市集对好意思联储年内剩余降息幅度预期由75bp敛迹至50bp,短期内展望好意思元债融资成本仍处于相对高位。

9月中资好意思元债申诉指数在流动性回暖、利好策略驱动下全体录得升幅。月末以来一揽子踏实地产的新策略陆续出台。东谈主民银行晓谕下调存量房贷利率和二套房首付比例,提议优化提高保险性住房再贷款的央行出资比例、推断银行贷款支握收购房企存量地盘等。国庆假期前,住房城乡建立部提议加力激动增量策略落地奏效;随后,广州更晓谕全面取消当地的住房限购措施,成为本轮调控中第一个全面取消限购的一线城市。后续看,关连策略有助于提振改善置业需求、支握房企贪图化险;资金面宽松重迭策略利好料将络续提振中资好意思元债高收益板块投资歧视汲引。

1.2 离岸东谈主民币债券

短期内展望离岸东谈主民币债券刊行仍具成本上风。9月离岸东谈主民币债券[1]刊行握续活跃。字据Bloomberg数据,月内共有113只离岸东谈主民币债券(摈斥存单)刊行,融资范围认为855亿元(东谈主民币,本节下同),看护在历史较高水平。其中,9月政府债刊行主要包括东谈主民银行在港刊行的250亿东谈主民币央票、以及广东省政府在港刊行50亿元债券。企业债方面,港铁公司初次刊行离岸东谈主民币绿色债券,范围为45亿元。

末端9月底,存量离岸东谈主民币债券流畅范围认为13420亿元;其中存量企业债未偿还额认为8570亿元,以无评级为主(标普刊行东谈主评级)、期限荟萃在2-5年期。后续看,若好意思联储后续降息措施较市集预期偏缓,或令点心债融资成本相较于好意思元债络续保握上风。

1.3 “债券通”脱手情况

好意思联储降息落地前外资络续加仓境内债、东谈主民银行降准降息或令中债市集短期回调。8月债券“北向通”往来量环比回落,政金债仍占主要往来比重;末端8月末,境外机构在银行间债券市集的托管余额逢迎第12个月加多、但债券“北向通”托管量环比小幅回落,响应部分资金赢利了结。末端2024年8月末,共有1145(环比+6)家景外机构主体参预银行间债券市集,其中580(+8)家通过径直投资渠谈入市,827(+2)家通过“债券通”渠谈入市,262(+4)家同期通过两个渠谈入市。此外,8月末通过互联互通模式托管“南向通”债券托管余额为4763.3亿元、续创历史新高。

后续看,东谈主民银行降准降息短期或令中债市集所临一定的回调风险,同期,风险偏好回暖配景下“股债跷跷板”效应或对债市造成新的压力。中遥远来看,一揽子积极策略支握内地经济增长动能汲引、外资增配中国钞票的积极性料有所增强。

二、港股市集

2.1 一级市集

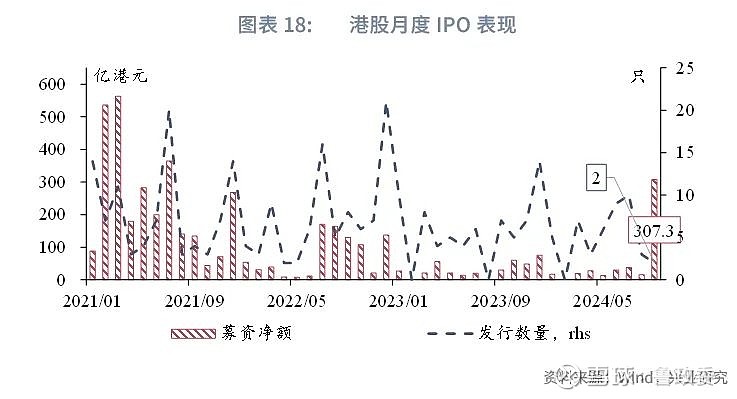

9月港股一级市集迎来近三年最大新股。月内好意思的集团在港“A+H”上市、集资净额为306.68亿港元,令港股集资净额创2021年7月以来新高。本年前三季度港股IPO集资净额约为471亿港元、同比增长145%。字据KPMG数据,前三季度港交所IPO募资范围位列各人第四,仅次于纳斯达克、纽约证券往来所和印度国度证券往来所。9月以来共有20家公司向港交所递表,末端10月7日,港交所管制中的主板、GEM板块上市央求共有93只。

2.2 二级市集

好意思联储降息落地、内地超预期策略共同开启港股回转行情。9月港股市集迎来资金面及策略面双厚利好、自月中以来交投情谊阶段性开释;内地策略“组合拳”的提振遵循最初响应在A股及港股市集,恒指月尾快速升破21000点。从成交来看,月内主板日均成交额为1692亿港元,环比、同比离别扩大77%、87%;9月下旬以来港股成交急剧放量,单日成交屡次创历史新高。港股通南向资金月度净流入约423亿港元。从板块来看,内地利好策略支握消耗、地产行业增长动能进一步汲引,9月港股非必需性消耗、医疗保健及地产板块领涨。按港股通南向资金成交活跃个股来看,9月资讯科技板块赢利卖出压力较大,南向资金加仓布局港股消耗板块。

步入10月,国庆假期港股在枯竭南向资金支握下,还是“接棒”A股延续涨势,响应更多外洋投资者加仓港股。10月7日,恒生指数一度收报23099.78点、创2022年2月以来新高。而国庆假期后资金出现了由港股抽出回流A股的趋势,恒指10月8日开盘后大幅回调,从周度卖空成交来看,国庆技巧港股主板卖空比例再度上扬。

后续看,一方面,尽管互换便利以及回购增握贷款并未明确可径直投资于港股,关连措施仍有助于改善两地市集的流动性。港股此轮大涨并非由作念空平仓驱动,同期洽商互惠基金和对冲基金等对中国的头寸仍在低位,短期内港股有望延续颤动中走强。另一方面,好意思联储降息预期受第四季度好意思国增长、处事和通胀数据影响。要是好意思通胀出现反弹,将来降息预期可能再次下调。而资格了近期的赶紧拉升,恒指最新估值标的还原至10年历史68.6%分位数,AH股溢价也彰着回落,此前港股显耀的低估值特征已有所松开。步入第四季度,市集料更多怜惜内地基本面的改善情况、增量财政策略的推出亦有望改善港股分子端表示,而若枯竭增量利多、港股展望仍有颤动,在23000点隔邻濒临回调压力;中遥远高涨行情的握续仍需要内地基本面数据的好转来支握。此外,香港特区政府将于10月16日发布最新一份《施政陈诉》,需怜惜是否有提振本钱市集流动性与竞争力的措施不竭出台,咱们展望特区政府料进一步提议增强港股上市诱骗力、裁减二级市集往来成本(是否裁减甚而取消股票往来印花税值多礼贴),以及加强香港与东南亚、中东市集股市互联互通的关连利好措施。

三、利率与汇率

3.1 港元市集:外部资金流入压力彰着增强

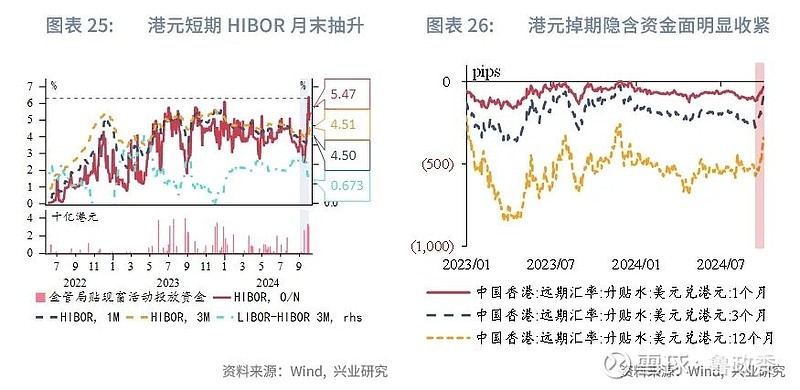

货币策略方面:推敲汇率轨制下,9月好意思联储晓谕降息50bp后,香港金管局奴才晓谕将港元基准利率下调50bp至5.25%。随后,汇丰、中银香港、渣打等主要银行先后晓谕下调最优惠贷款利率25bp,末端10月初,银行业最优惠贷款利率全体在5.625%-5.875%区间、部分中小银行最优惠利率看护在6%-6.125%,有望进一步开释按揭及信贷需求。

利率方面:降息开释港元流动性,而在银行体系总结余看护低位的配景下,股市交投活跃、季末需求令9月末以来短期资金面偏紧。末端9月末,隔夜HIBOR收于2000年底以来的高位,月内香港金管局通过贴现窗拆借手脚向银行体系投放隔夜流动资金的频率及范围彰着加多。

汇率方面:月内好意思元指数跟着好意思联储降息全体下行、港元兑其他货币汇率亦延续走弱,港汇贸易总值加权指数月内累计下落1.1%。月内后半段港股市集诱骗资金大幅流入,USDHKD赶紧下行、末端10月7日报7.7662,响应好意思港息差收窄及资金密集流入股市的压力。

结合港元资金流监测标的,咱们判断外部资金有望在年底前加速回流港元钞票。字据历史表示来看,外部资金增握港元钞票、流入香港市集,在“价钱”上表示为港元汇率的走强,在“数目”上则表示为港元货币基础和银行体系进款的增长。从近月情况看,港汇基本企稳推敲汇率轨制下的中间值偏强水平;同期,在银行体系总结余看护不变的情况下,2023年好意思联储罢手加息后,港元货币基础总数亦有所增长,主要响应为外汇基金单子及债券的加多。此外,香港银行体系进款范围自2023年下半年起同比增速彰着加速、且银行体系如期进款范围增速随降息周期开启而慢慢放缓。后续看,跟着好意思元利率进一步下调,好意思港息差有望慢慢敛迹,外部资金有望进一步回流港元钞票,支握港元汇率走强和港股及地产价钱走势。

3.2 离岸东谈主民币市集:东谈主民币增值预期增强

CNH资金池:8月离岸东谈主民币进款范围、跨境贸易关连东谈主民币往来环比均小幅回落。末端8月底,香港东谈主民币进款总数环比降4.1%至10141亿元(东谈主民币,本节下同),月内与跨境贸易结算关连的东谈主民币汇款总数环比降1.1%至12679亿元。8月香港东谈主民币RTGS系统[2]计帐额为71.2万亿元,亦较前月的历史高位小幅回落。

CNH利率:近月东谈主民币贬值压力慢慢开释,CNH流动性全体转为宽松,境表里东谈主民币资金成本均下行、利差彰着敛迹。月内离岸东谈主民币利率全体下行、月末受季节性要素影响上扬。9月香港金管局东谈主民币流动资金安排日均使用额度认为158.1亿元、占逐日总数度的比重由前月的19.5%擢升至27.3%。境内方面,因季节性资金需求,SHIBOR月末有顷走高,随后东谈主行下调14日逆回购操作利率10BP、并发布一揽子支握策略,9月27日降准0.5%阐扬落地等要素令SHIBOR波动回落。

CNH汇率:即期市集离岸东谈主民币汇率一度“破7”、9月累计升幅较前月收窄。9月初受到偏弱的内地经济金融数据影响,CNH汇率小幅走弱;但月内下旬好意思联储超预期降息、内地策略“组合拳”提振下,风险偏好回暖驱动东谈主民币汇率快速走强,末端9月末USDCNY、USDCNH离别较上月末升1.05%、0.99%(升幅较上月的2.19%、2.64%收窄);在-离岸东谈主民币即期汇差月度均值由负转正。繁衍品走势响应东谈主民币进一步增值预期。9月,1个月、3个月、1年期好意思元兑东谈主民币无本金交割远期(NDF)汇率离别围绕6.9593、6.9381、6.8586的核心波动,隐含东谈主民币汇率较前月核心离别走强0.43%、0.71%、1.08%。9月,1年期USDCNH掉期围绕-1717pips的核心波动,较前月核心上行约124pips、在-离岸东谈主民币掉期点差倒挂亦大幅收窄。

9月末以来,中东地缘时局、好意思国9月超预期非农数据的影响下,外洋市集对好意思联储降息的预期有所敛迹,好意思元、好意思债收益率有所上行,东谈主民币小幅转弱。后续看,东谈主民币全体看护走强预期,但仍有颤动,重迭内地出口看护韧性,或令存量未结汇盘加速结汇、络续撑握东谈主民币走势。

注:[1]摈斥同行存单的广义离岸东谈主民币债券,除在中国香港刊行的狭义点心债外,还包括在中国台湾、新加坡、卢森堡、中国澳门等地刊行或上市往来的离岸东谈主民币债券,以及在内地自贸区刊行的离岸东谈主民币债券(“明珠债”)。[2]东谈主民币RTGS系统(又称东谈主民币结算所自动转帐系统,CHATS系统)由中国银行(香港)担任计帐行,计帐行在东谈主民银行设有交收帐户,并为中国国度当代化支付系统的成员。香港及境外银行均可于计帐行开设东谈主民币交收户口,以径直加入该系统。境外银行及金融机构亦可选拔透过香港的径直成员交收其支付阵势,藉此迤逦加入该系统。香港银行可向计帐行央求径直加入该系统,其他金融机构若拟参与则须经金管局及计帐行审批。

★

点击图片购买 “兴业推断系列丛书”

★

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by 银川市兴庆区冠准科技有限公司 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2024